Ce que disent vraiment les chiffres

La Chine n’est plus une simple pièce du puzzle automobile mondial : elle est en train de redéfinir la valeur de l’industrie. Entre explosion des véhicules électriques (NEV), leadership sur les batteries et intégration de l’intelligence logicielle, le pays est à un point de bascule stratégique.

Mais cette domination n’est pas uniforme.

Ce qui compte désormais pour investisseurs, industriels et analystes, ce ne sont plus seulement les volumes : c’est qui capte la valeur.

La transition NEV : quand les voitures électriques deviennent la norme

Les données du premier semestre 2025 confirment un changement structurel profond sur le marché automobile chinois :

- 10,89 millions de ventes totales de voitures en H1 2025 (+10,7 % et croissance soutenue)

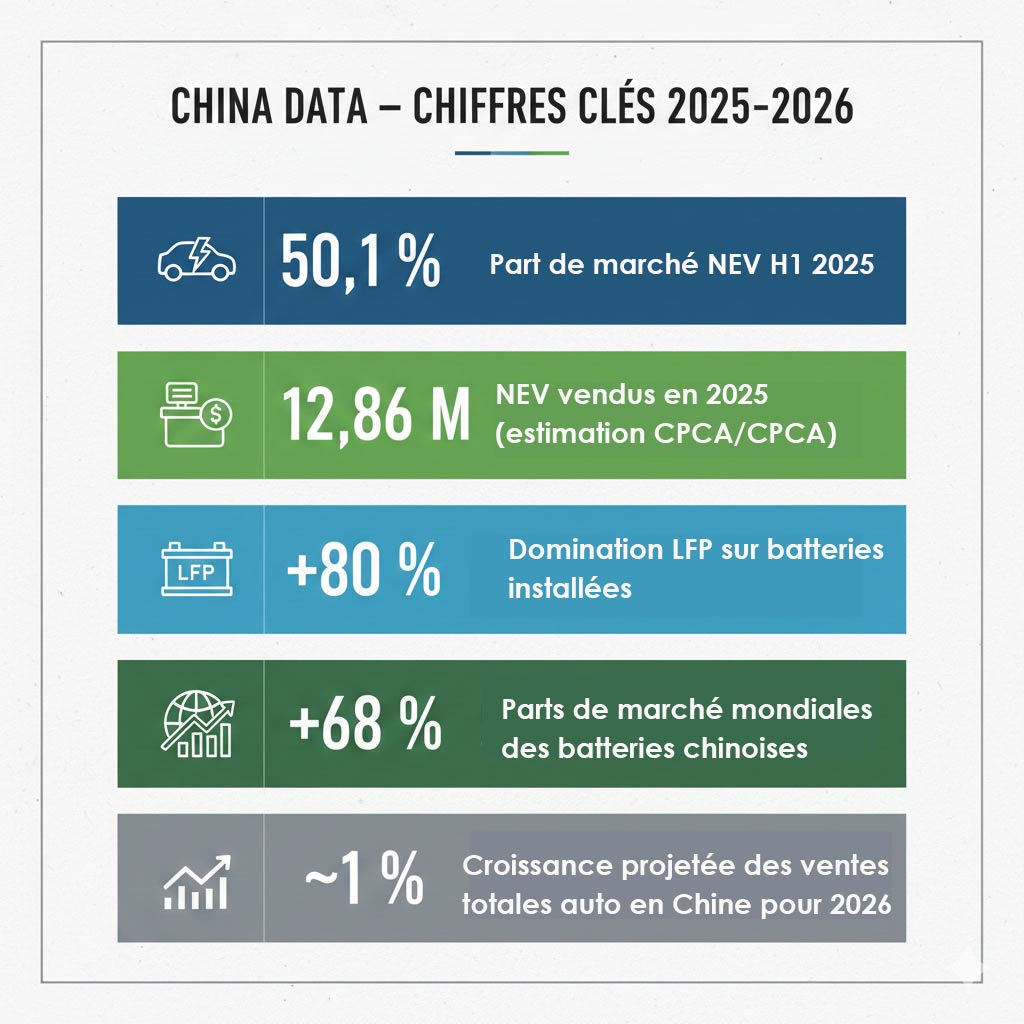

- NEV = 50,1 % de part de marché des véhicules particuliers sur la même période

- BEV (100 % électriques) représentent majoritairement cette croissance

👉 Pour la première fois, les véhicules à énergie nouvelle dépassent les thermiques sur un marché historiquement dominé par l’essence et le diesel.

Tendance à surveiller

- En décembre 2025, la pénétration NEV en Chine a atteint plus de 60 % du marché retail, avec 12,86 millions d’unités vendues en 2025, +18 % YoY .

Batteries et technologie : l’arme stratégique chinoise

Derrière les NEV, la chaîne de valeur la plus structurante reste celle des batteries et de l’électronique.

Batteries : domination nette

- LFP (Lithium Iron Phosphate) représente plus de 80 % des installations de batteries EV en Chine en 2025

- La chimie LFP dépasse nettement les batteries ternaires traditionnellement plus énergétiques mais plus coûteuses

- La production chinoise de batteries EV dépasse 1 100 GWh en 2025, en hausse de +44 % YoY

Part de marché mondial

- Selon des données SNE Research, les fabricants chinois contrôlent +68 % du marché mondial des batteries EV en 2025

- CATL maintient une position dominante, souvent en tête des parts installées en Chine

👉 La maîtrise des batteries est aujourd’hui le levier central de l’export et de la compétitivité globale.

Tech, logiciel et IA : la nouvelle chaîne de valeur

L’industrie ne se joue plus seulement dans les usines.

Logiciel & intégration

- Les véhicules deviennent des plateformes logicielles connectées, pas de simples machines mécaniques.

- L’intégration avec les écosystèmes smartphone, cloud et IA donne un avantage compétitif structurel aux acteurs chinois.

Effet réseau

- Données embarquées, mise à jour OTA, services connectés augmentent les revenus récurrents.

- C’est ce modèle qui capte aujourd’hui le plus de marge économique sur chaque véhicule vendu, bien plus que la fabrication pure.

Perspectives 2026 : vers un marché plus froid mais plus stratégique

Selon les projections du China Association of Automobile Manufacturers (CAAM) :

- La croissance totale des ventes devrait chuter à ~1 % en 2026, contre ~9,4 % en 2025

- Growth NEV + PHEV ralentira, reflétant un effet de saturation domestique et pression concurrentielle accrue

Forces et risques

Forces :

- Leadership sur les batteries et les composants critiques

- Pénétration NEV massive

- Écosystèmes technologiques intégrés

Risques :

- Saturation du marché intérieur

- Guerre des prix domestique

- Barrières réglementaires à l’export vers l’UE/US

Encadré — China Data : les chiffres clés 2025‑2026

The Impakt Eye

La Chine ne se contente plus de produire des voitures ou des batteries : elle capture la valeur sur toute la chaîne automobile, de la chimie des batteries aux logiciels embarqués. Les NEV et les écosystèmes logiciels deviennent les leviers financiers les plus puissants, tandis que les constructeurs traditionnels voient leurs marges hardware s’éroder.

Prédiction stratégique 2026‑2030 :

- Les logiciels et services IA seront le moteur de la profitabilité. Les acteurs qui réussissent à monétiser la donnée et les mises à jour OTA (Xiaomi, Huawei) deviendront les nouveaux géants de l’automobile.

- Consolidation du marché intérieur : les volumes NEV exploseront encore, mais la guerre des prix forcera les acteurs non stratégiques à se concentrer sur des niches ou à fusionner.

- Géopolitique et export : la Chine maintiendra son avantage sur les batteries et l’IA automobile, mais l’Europe et les États-Unis limiteront la conquête directe, obligeant les géants chinois à jouer via joint-ventures ou licences.

Verdict audacieux : l’industrie auto mondiale basculera d’ici 2030 vers un modèle dominé par les plateformes logicielles et la captation de valeur numérique, plutôt que par le volume de production physique. Les investisseurs et constructeurs doivent réévaluer les KPI traditionnels et se tourner vers l’écosystème logiciel, pas seulement les ventes unitaires.

Conclusion — où se joue vraiment la valeur

La Chine ne domine pas seulement par les volumes.

Elle restructure la chaîne de valeur mondiale de l’automobile :

- Du hardware vers le software et les services IA.

- De la marge industrielle vers la marge logicielle/écosystèmes.

- Du marché domestique vers l’export stratégique.

Action recommandée pour investisseurs et dirigeants : surveiller en priorité les marges opérationnelles des constructeurs chinois, mais surtout la monétisation logicielle et les revenus de services connectés. Ce sont eux qui détermineront les gagnants sur la décennie 2026–2030.

FAQ :

Sources & Références

- China Association of Automobile Manufacturers (CAAM), Statistiques NEV 2024‑2026, http://www.caam.org.cn

- China Passenger Car Association (CPCA), Rapports semestriels H1 2025, http://www.cpcaauto.com

- Reuters, China Vehicle Sales & Export Projections 2026, https://www.reuters.com/business/autos-transportation/chinas-vehicle-sales-exports-set-cool-2026-2026-01-14/

- IEA, Global EV Outlook 2025, https://www.iea.org/reports/global-ev-outlook-2025/outlook-for-electric-mobility

- Battery Tech, China EV Market H1 2025, https://battery-tech.net/battery-markets-news/chinas-ev-market-up-10-7-in-h1-2025-nev-sales-soar/